Ao assumir o comando da Petrobras, na primeira semana deste ano, Roberto Castello Branco indica que a gestão da petrolífera brasileira deve ser pautada na competição do mercado. Segundo suas palavras, ao falar da gestão dos preços e do refino da Petrobras, a empresa “seguirá (…) sem poder de monopólio. Nós somos amantes da competição e detestamos a solidão dos mercados, teremos companhias, queremos competir”.

Nessa afirmação, o novo presidente da companhia parte de duas premissas: i) o monopólio de facto da Petrobras impede que sejam criadas capacidades competitivas da estatal de petróleo e ii) a Petrobras seria o ator mais adequado para promover a competição do mercado de petróleo no Brasil. Uma avaliação da segunda premissa é um tanto complexa e exigiria uma análise mais profunda dos determinantes de mercado e da organização produtiva do setor petróleo.

No entanto, cabe ressalvar que, de principio, há uma inversão de papéis em relação a Petrobras. A estatal brasileira é mais um agente dentro do mercado e não há responsável por organizar o mercado brasileiro. Este, inclusive, está aberto aos investimentos estrangeiros há muito tempo. Ou seja, qual o sentido da Petrobras, enquanto empresa, ceder espaços rentáveis para empresas concorrentes? A despeito dessa questão, este tema exige uma investigação mais complexa que faremos em outra oportunidade. No momento, concentramos nossa avaliação na primeira premissa.

Afinal, a Petrobras conseguiu desenvolver capacidades competitivas, ao longo do tempo, no setor de petróleo? Um dado fundamental para ajudar a responder essa questão está no custo de produção.

Quando comparada com os principais produtores globais de petróleo, a estatal brasileira se coloca numa condição altamente competitiva no ramo de exploração e produção (E&P) de petróleo e gás natural. De acordo com informações da Rystad Energy e da Petrobras, a companhia brasileira tinha um custo médio de extração (com participação governamental) de US$ 16,3 por barril em 2016, o que colocaria a Petrobras com um valor mais elevado somente que Arábia Saudita (US$ 9,0 por barril), Irã (US$ 9,1 por barril) e Iraque (US$ 10,6 por barril). E a empresa seria mais competitiva do que outros grandes produtores, como Rússia (US$ 19,2 por barril), Canadá (US$ 26,6 por barril) e Venezuela (US$ 27,6 por barril).

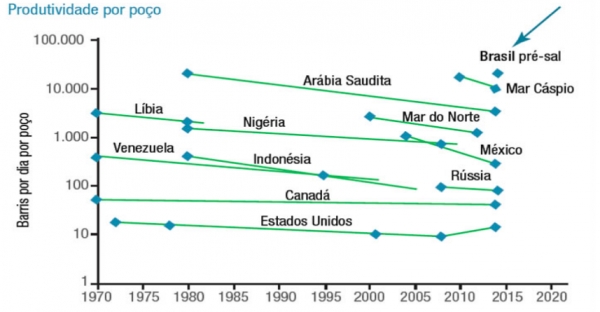

Tal progresso, evidentemente, deve-se à produtividade do pré-sal, cujo custo de extração já alcança um valor inferior ao da Arábia Saudita (menos que US$ 8 por barril), como mostra o gráfico abaixo.

Gráfico – Evolução e projeção da produtividade dos poços de petróleo dos grandes produtores globais (1970 – 2020)

Fonte: PPSA.

Além disso, quando se observa o preço dos combustíveis nos diferentes países do mundo, nota-se que os derivados são mais baratos justamente nas regiões com altos volumes de reservas. Segundo relatório do Ministério de Minas e Energia (MME) de outubro de 2018, entre os países da Organização para Cooperação e Desenvolvimento Econômico (OCDE), o preço da gasolina é mais baixo (excluindo os impostos) onde há grande produção de petróleo (Reino Unido e Estados Unidos) por um lado, e é mais elevado em não produtores, como Japão e Espanha, por outro. Considerando todos países, novamente são os grandes produtores de petróleo, como Arábia Saudita, que possuem preços mais baixos.

Mesmo considerando as diferentes formas de organização do setor, a existência ou não de subsídios entre outros aspectos, um fator “comum” aos países com preço mais baixo é a existência de reservas e ampla produção de petróleo. Ou seja, ganhos de competitividade para uma empresa de petróleo são obtidos principalmente em função da sua capacidade de realizar descobertas e aumentar sua produção. Aspecto conquistado pela Petrobras com a descoberta do pré-sal.

Ademais, a literatura sobre o tema mostra a importância para uma empresa de petróleo ter grande poder de mercado ao longo de toda a cadeia produtiva. De acordo com o estudo clássico de Penrose elaborado em 1968, The lartge international firm in developing contries: the petroleum industry, a integração vertical da cadeia de petróleo e gás permitem lidar com as imperfeições de mercado, e incerteza de rentabilidade e acesso a oferta de petróleo, entre outros.

Os custos mais baixos da produção e a integração dos diferentes elos da cadeia do setor petróleo permitiriam a Petrobras uma gestão mais flexível dos seus preços e contrabalançar a rentabilidade dos diferentes segmentos de atuação. Ildo Sauer e Larissa Rodrigues, em artigo publicado em 2016, detalham esse argumento: “como empresa integrada de energia, as receitas da Petrobras não têm somente vinculação direta com o preço internacional do barril, mas também com os preços dos combustíveis no mercado interno, que deveriam acompanhar os preços internacionais, segundo a lei, e também as suas atividades no setor elétrico, gás natural e outras fontes (Reage Cenpes, 2016). Outras empresas de petróleo se converteram em empresas integradas com o objetivo de se beneficiar, simultaneamente, das atividades de exploração e produção de petróleo, sendo capazes assim de gerar elevados excedentes econômicos, e também da atuação em outros setores, como o gás natural, fontes renováveis, eletricidade e petroquímica, tornando-as capazes de estabilizar suas receitas, embora sob lucros médios, típicos do capitalismo concorrencial.”

Dessa forma, a questão da competitividade, embora importante para qualquer mercado, não deve ser um fim em si mesmo. A sua melhora não está atrelada somente à entrada de novos atores, mas também às condições existentes para realização de novas descobertas, aumentos da produção no longo prazo, capacidade de investir no longo prazo a despeito das gigantescas incertezas do setor entre outros. Tais condições não respondem apenas à entrada ou não de novos atores na cadeia produtiva de petróleo. O próprio caso da Petrobras é um exemplo disso.

A descoberta do pré-sal, embora tenha relação com a abertura do setor no final dos anos 1990, decorreu muito mais da sua ação individual em várias frentes. Entre elas, cabe destacar a persistência na perfuração de áreas ultraprofundas, na sua capacidade endógena do segmento de geologia, na ampliação dos investimentos em setores que gerassem condições técnicas para a exploração de petróleo em águas ultraprofundas. Outras experiências internacionais de grandes descobertas têm trajetórias similares a essa.

Ao contrário do que tentam fazer crer, mercado e monopólio, gostem ou não, são fundamentos intrínsecos da indústria petrolífera em vários lugares do mundo e não um capricho do caso brasileiro.